|

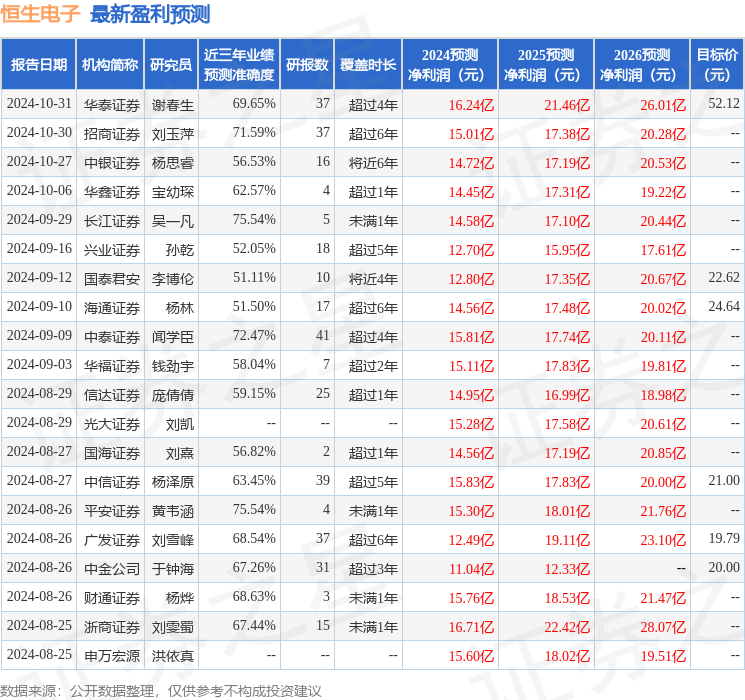

民生证券股份有限公司吕伟,丁辰晖近期对恒生电子进行研究并发布了研究报告《2024年三季报点评:Q3利润端表现亮眼,静待投交活跃带动业绩回暖》,本报告对恒生电子给出买入评级,当前股价为25.83元。 恒生电子(600570) 事件:恒生电子于10月30日晚发布三季报,公司2024年前三季度实现归母净利润4.46亿元,同比下降26.57%;前三季度扣非净利润2.67亿元,同比下降50.28%。 Q3单季度利润大幅增长,主要为确认投资收益所致。根据公司的业绩公告情况,具体到2024Q3,公司单季度实现归母净利润4.16亿元,同比增长159.18%;单季度实现扣非净利润1.32亿元,同比下降51.70%。公司单季度归母净利润大幅增长,主要系公司持有及处置其他非流动金融资产的公允价值变动损益,确认非经常损益3.14亿元。 收入有所承压,关注成交量大幅上升带来的系统升级需求。收入端来看,第三季度实现营收13.52亿元,同比下降12.26%。公司的营收变动主要系财富科技服务收入下降所致,2024年前三季度财富科技营收8.03亿元,同比下滑20.3%。其他核心业务中,资管科技业务前三季度营收10.10亿元,同比下滑3.4%;运营与机构业务营收7.86亿元,同比下滑6.5%。 新产品持续拓展,关注后续信创带来的积极变化。三季度末,恒生新一代投资交易管理系统O45在招商信诺资产管理有限公司(以下简称招商信诺资管)成功上线。这是保险资管行业首家O45落地客户,也是全行业首家实现一次性全账户(包括保险受托账户和保险资管产品账户)从O32切换升级至O45的客户。在当下金融信创持续推进的背景下,叠加市场成交量大幅跃升对交易系统稳定性带来更高的要求,公司的核心产品有望持续受益。 投资建议:预计公司24-26年归母净利润分别为14.73、17.26、20.17亿元,当前市值对应24/25/26年的估值分别为33/28/24倍,考虑到当前时点资本市场改革与金融机构数字化投入加速,因此公司具备估值修复的空间,维持“推荐”评级。 风险提示:资本市场改革进度不及预期;新产品推进进度不及预期;头部甲方自研力度加大。 本站数据中心根据近三年发布的研报数据计算,长江证券吴一凡研究员团队对该股研究较为深入,近三年预测准确度均值为75.54%,其预测2024年度归属净利润为盈利14.58亿,根据现价换算的预测PE为33.55。 最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级17家,增持评级3家;过去90天内机构目标均价为30.31。 以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。

|